據海關數據統計,2018年1-10月我國累計出(chū)口鋼材6057萬噸,累計同比降幅6%。其中,1-10月累計出口棒線(xiàn)材1153萬(wàn)噸,同比減少17.4%;出口板材3528萬噸,同比減少4.4%。根據上海鋼聯出口調研小組對11月份國內(nèi)鋼材出口的調研數據(jù)顯示,2018年11月份國內鋼材出口量較上月出口量減少了(le)25萬噸左右,環比約下降4%,在去年同期基數較低的情況下,同比仍小幅下滑1%,預計2018年1-11月鋼材出口累計減量進一步擴大至560萬噸(dūn)左右。

一、部分品種價格優勢減弱,抑(yì)製鋼材出口

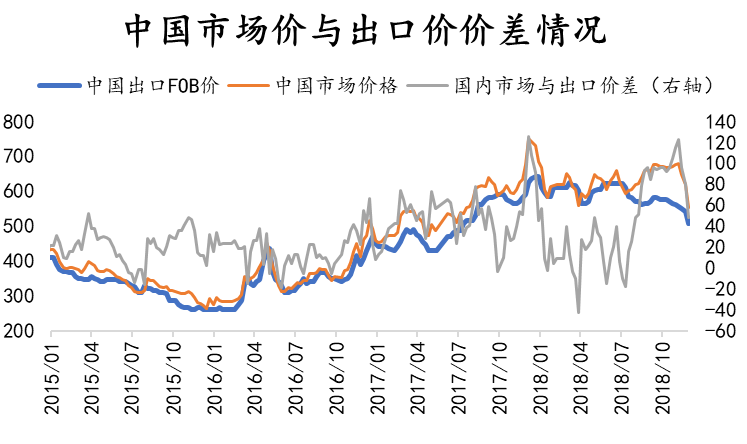

11月份出口(kǒu)多為10月份接單,從10月份國內外鋼材價格來看(kàn),中國出口FOB價(jià)比東南亞進口的螺紋鋼CFR價還要高出15美(měi)金/噸左(zuǒ)右,價格過高的(de)情況抑製了(le)出口量的增加。截止12月4日(rì),中(zhōng)國出口FOB價比東南亞進口的螺紋鋼CFR價低25美金/噸,25美金的價差在近兩年已屬於較高位置(zhì),但由於出(chū)口貿易的時滯性,也很難改變今年棒線材出口總體減少(shǎo)的趨勢。相對於出口量(liàng)占(zhàn)比18%的棒線材產品,板材的出口量(liàng)占比高達58%,其主要品種冷熱軋及鍍鋅板在10月份中國出口FOB價比(bǐ)東南亞進口的螺紋(wén)鋼CFR價均低(dī)20-30美金/噸左右,也為11月份的出口量能達到500萬噸做出保障。

二、國外自身產量增加

據世鋼協數據統計,2018年1-10月除中(zhōng)國以外的國家和地區粗鋼產量同比增加2.9%,而表觀消費量僅增加1.9%。意味著全球產量大幅增(zēng)加的同時,需求的增長不及供應(yīng)的增加,盡管中(zhōng)國鋼材出口連續(xù)三年出現下滑的跡象(xiàng),但中國鋼材出口仍是國際上出口大國,伴隨著國際市(shì)場自身供應的增加,對中國鋼材(cái)的需求將會減弱(ruò)。

三、國際消(xiāo)費走弱

根據Mysteel數據顯示11月份全球鋼價指數為198.2,月環比下降5.93%,其中亞洲鋼價指數為215.5,月環比下降9.07%。中(zhōng)國主要出口國家大部(bù)分在亞洲地(dì)區,亞洲地區的消費出現下(xià)滑抑製了中國鋼材的出口。

四、12月份(fèn)出口同環(huán)比或明顯上漲

首先在11月下旬中國FOB價格(gé)出現大幅的下跌,鋼廠接受海(hǎi)外訂單量增加,並且11月中旬重點鋼企(qǐ)粗鋼日均產量195.15萬噸。11月中旬重點(diǎn)鋼企粗鋼日均產量195.15萬噸,旬環比增(zēng)加3.51萬噸,增長1.83%。截(jié)至11月中旬末,重點鋼鐵企(qǐ)業鋼材庫(kù)存量為1327.11萬(wàn)噸(dūn),旬環比增(zēng)加104.23萬噸,上升8.52%。從鋼企(qǐ)日均產量可以看出,目前鋼材產量還是在不斷上升中,決定(dìng)目前鋼市價格的還是下遊的終端需求,但目前市場(chǎng)供大於求的狀況未有改變,並且國內(nèi)貿易商冬儲(chǔ)意向並(bìng)不明顯,且部分地區出現停工現象,導致鋼廠出口(kǒu)意願增加。另外中美貿易戰(zhàn)進入90天“停火期”,這也利好鋼材的出口增加。綜合來看,12月份(fèn)出口量或接近600萬噸,同環比均會(huì)有所上漲。

文章轉自:我的鋼鐵(tiě)網 www.baijinsteel.com 寶鋼彩塗板